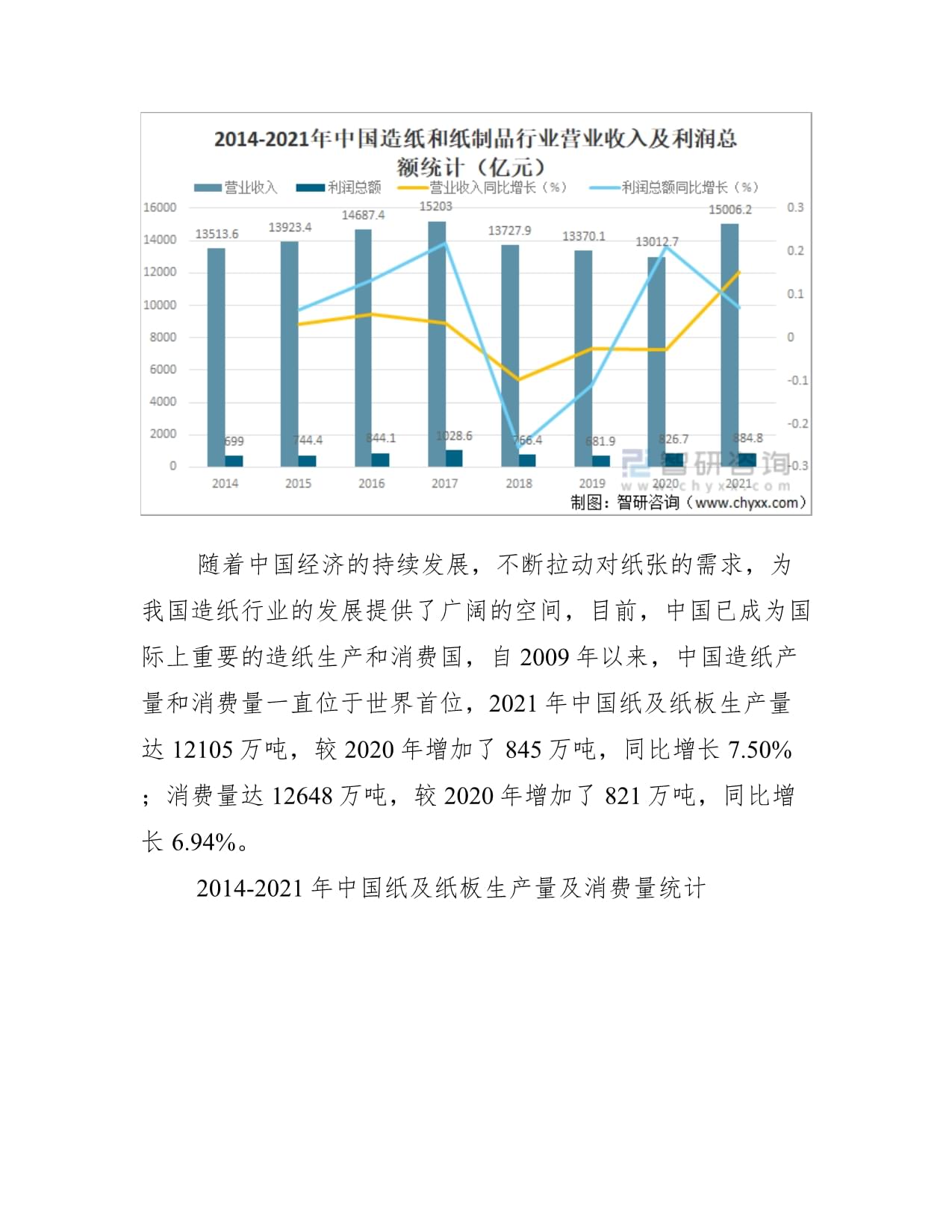

2020年上半年,受全球疫情等因素影響,中國(guó)造紙和紙制品業(yè)經(jīng)歷了復(fù)雜多變的市場(chǎng)環(huán)境。行業(yè)在承壓前行的也展現(xiàn)出一定的韌性與結(jié)構(gòu)性變化。本文基于出口交貨值月度統(tǒng)計(jì)及各省市產(chǎn)量數(shù)據(jù),對(duì)上半年行業(yè)運(yùn)行情況進(jìn)行簡(jiǎn)要分析。

一、 出口交貨值月度走勢(shì):先抑后揚(yáng),整體承壓

根據(jù)月度統(tǒng)計(jì)數(shù)據(jù)顯示,2020年1-2月,受春節(jié)假期疊加疫情導(dǎo)致的生產(chǎn)停滯與物流中斷影響,造紙和紙制品業(yè)出口交貨值降至低點(diǎn)。3月份以來(lái),隨著國(guó)內(nèi)復(fù)工復(fù)產(chǎn)穩(wěn)步推進(jìn),出口訂單逐步恢復(fù),交貨值呈現(xiàn)環(huán)比回升態(tài)勢(shì)。由于海外疫情蔓延導(dǎo)致外需疲軟,第二季度出口增長(zhǎng)動(dòng)能仍顯不足,同比上年同期整體呈下降趨勢(shì)。這反映出行業(yè)出口市場(chǎng)面臨較大挑戰(zhàn),對(duì)國(guó)際供應(yīng)鏈波動(dòng)較為敏感。

二、 全國(guó)及主要省市產(chǎn)量概況:區(qū)域集中度高,內(nèi)需市場(chǎng)支撐明顯

從產(chǎn)量數(shù)據(jù)看,2020年上半年全國(guó)紙及紙板總產(chǎn)量與紙制品產(chǎn)量總體保持平穩(wěn)。生產(chǎn)活動(dòng)主要集中在廣東、山東、浙江、江蘇等傳統(tǒng)造紙大省。這些地區(qū)產(chǎn)業(yè)鏈完整,企業(yè)規(guī)模效應(yīng)明顯,在疫情沖擊下表現(xiàn)出較強(qiáng)的抗風(fēng)險(xiǎn)能力和快速恢復(fù)能力。其中,包裝用紙和與防疫、居家消費(fèi)相關(guān)的紙制品(如生活用紙、醫(yī)療包裝用紙)產(chǎn)量相對(duì)穩(wěn)健,成為支撐行業(yè)平穩(wěn)運(yùn)行的重要力量。相比之下,部分文化用紙等產(chǎn)品則因需求減弱而產(chǎn)量有所調(diào)整。

三、 內(nèi)外市場(chǎng)結(jié)構(gòu)與行業(yè)展望

數(shù)據(jù)分析表明,2020年上半年,中國(guó)造紙和紙制品業(yè)的內(nèi)需市場(chǎng)發(fā)揮了關(guān)鍵的穩(wěn)定器作用。出口市場(chǎng)雖然承壓,但行業(yè)通過(guò)積極調(diào)整產(chǎn)品結(jié)構(gòu)、開(kāi)拓新興市場(chǎng)等方式努力應(yīng)對(duì)。行業(yè)的發(fā)展將更加依賴(lài)于國(guó)內(nèi)國(guó)際雙循環(huán)的促進(jìn)。一方面,消費(fèi)升級(jí)、電商物流增長(zhǎng)將持續(xù)帶動(dòng)包裝用紙需求;另一方面,“限塑令”等環(huán)保政策的推進(jìn)也為紙基材料提供了新的市場(chǎng)空間。行業(yè)仍需關(guān)注原材料成本、環(huán)保要求提升以及國(guó)際貿(mào)易環(huán)境不確定性帶來(lái)的挑戰(zhàn)。

2020年上半年中國(guó)造紙和紙制品業(yè)在壓力中穩(wěn)步恢復(fù),出口市場(chǎng)波動(dòng)顯著,內(nèi)需成為重要支撐。下半年,隨著國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)的逐步明朗,行業(yè)有望在結(jié)構(gòu)調(diào)整與轉(zhuǎn)型升級(jí)中尋找新的平衡點(diǎn)與發(fā)展機(jī)遇。